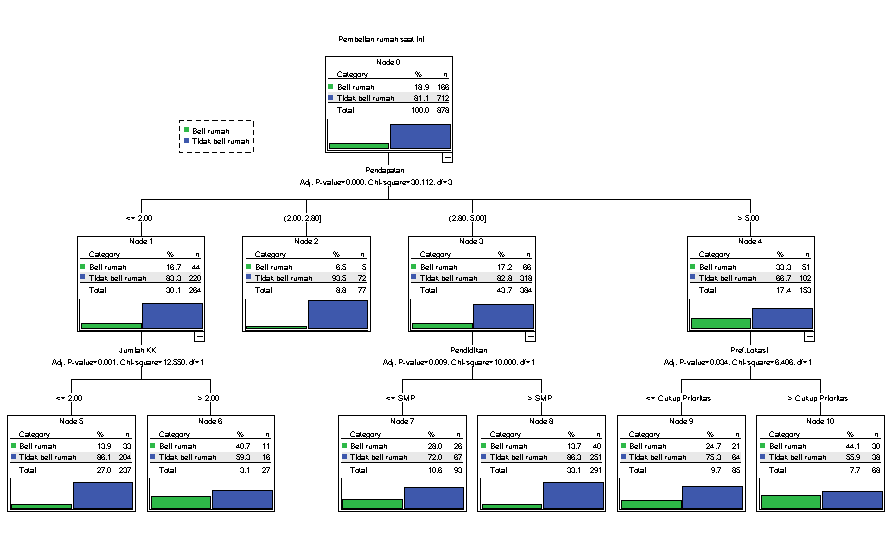

Persoalan penyediaan dan pembiayaan perumahan MBR sangat kompleks, baik dari sisi suplai maupun demand. Kebutuhan rumah semakin meningkat dari tahun ke tahun akibat bertambahnya jumlah penduduk. Terbatasnya ketersediaan lahan mengakibatkan mahalnya harga lahan dan berakibat pada keterbatasan suplai rumah untuk Masyarakat Berpenghasilan Rendah (MBR). Pada sisi lain, rendahnya daya beli/sewa MBR menjadi faktor penyebab meningkatnya jumlah backlog yang setiap tahunnya.

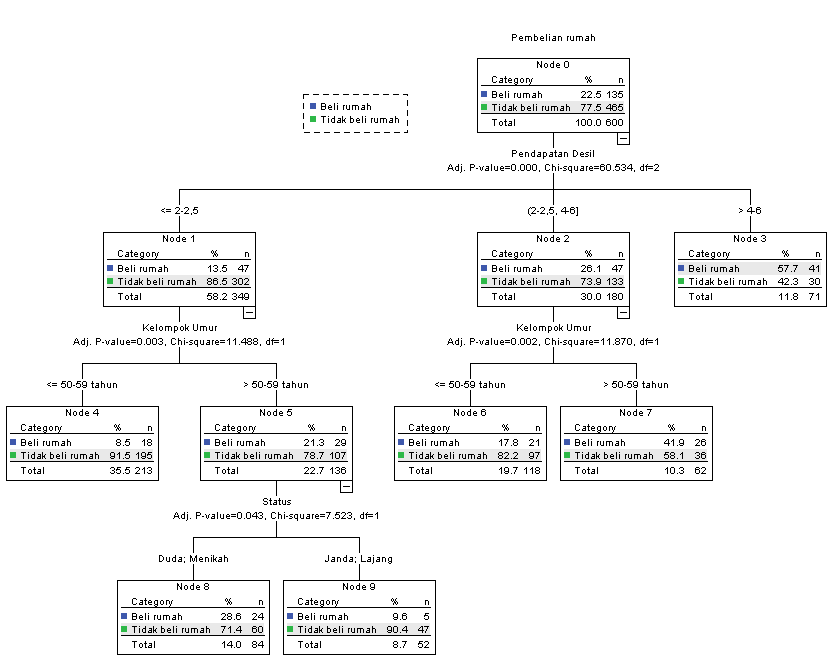

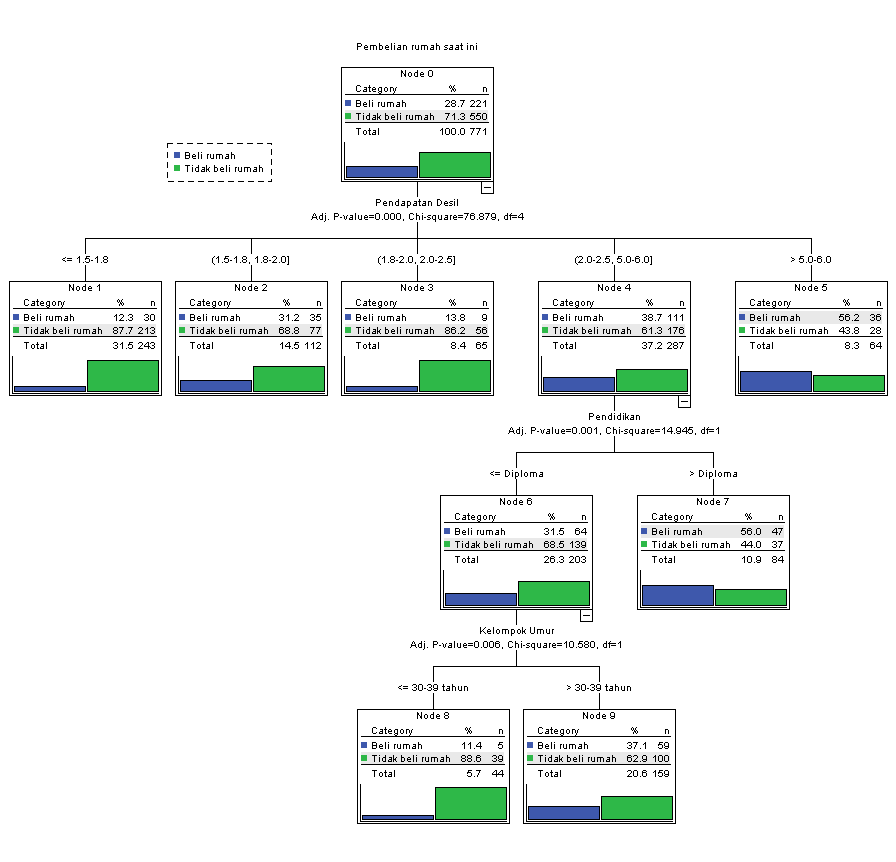

Berdasarkan hasil Penelitian Puslitbang Perumahan dan Permukiman (2016), MBR yang mampu mengakses skema pembiayaan melalui KPR FLPP adalah MBR dengan pendapatan Rp.3.850.000 – Rp. 4.000.000 per bulan. Sementara sebanyak 60 % struktur pendapatan masyarakat Indonesia masih di bawah Rp.3.600.000 per bulan, hal ini dapat diartikan bahwa 60% penduduk Indonesia sangat sulit untuk mengakses kebijakan kepemilikan rumah melalui skema KPR FLPP. Berdasarkan kondisi tersebut, perlu dirancang skema lain diluar kepemilikan misalnya dengan mengalokasikan anggaran untuk sektor perumahan umum berupa rumah susun sederhana sewa untuk memfasilitasi MBR yang tidak mampu mengakses KPR. Disisi lain, demand pemenuhan kebutuhan akan perumahan bersifat dinamis, sedangkan kebijakan suplai saat ini belum mempertimbangkan Housing carrer seseorang sesuai dengan perjalanan waktu. Menurut Kendig (1984) housing carrer merupakan studi mengenai mobilitas – hunian dengan orientasi untuk memiliki (To own). Titik tolak pemetaan dan penyesuaian kajian housing carrer di Indonesia sebagai berikut:

- Migrasi berperan menciptakan Housing demand dan berpotensi memicu mobilitas hunian;

- Housing demand yang direncanakan pembentukan rumah tangga baru akan membutuhkan tambahan pasokan setelah masa tertentu;

- Housing demand atau first time buyer akibat pernikahan rata-rata terjadi di umur 18 tahun.

Adapun rekomendasi kebijakan dari hasil penelitian untuk mendukung penyediaan perumahan bagi MBR adalah sebagai berikut:

- Secara umum pemerintah dapat mengintervensi melalui kebijakan pembiayaan perumahan yang terjangkau bagi MBR melalui strategi penyediaan perumahan bagi MBR. Bagi MBR 1 yang memiliki keterbatasan finansial untuk membayar angsuran pembelian rumah, cukup menyewa hunian vertikal dengan cara sewa berupa rusunawa. MBR 1 yang memiliki kemampuan untuk menabung dapat diberikan bantuan berupa rumah khusus MBR, rumah swadaya, maupun bantuan stimulan, penyediaan lokasi hunian harus dekat/terintegrasi dengan lokasi pekerjaan MBR yang umumnya berada di perkotaan. Hal ini ditunjukkan agar MBR 1 dapat dengan mudah menjangkau tempat pekerjaan dan meringankan biaya transportasi.

- Bagi MBR 2 pemerintah dapat bekerjasama dengan pengembang dengan memberi bantuan subsidi, berupa KPR FLPP bagi pekerja formal, KPR mikro bagi pekerja informal, subsidi selisih bunga, maupun bantuan uang muka.

- Sedangkan bagi MBR 3 yang memiliki kemampuan finansial untuk membeli rumah cenderung tinggi dibanding dengan MBR 1 dan MBR 2 dapat melalui pembangunan rumah oleh pengembang (komersil) dengan memanfaatkan kemudahan regulasi, seperti kemudahan perizinan yang berpengaruh pada harga jual rumah.

.jpg)